中录总社4领导私分200余万获刑(图)

发布时间:2017-02-26 21:47 | 来源:新京报 2017年02月21日 A10版 | 查看:1023次

采取化名领工资、领咨询费、报销发票等方式套现;法院判决均以贪污罪追究刑责

中国录音录像出版总社(以下简称中录总社)原社长王某,同社长助理邢某、副书记潘某和副社长丁某私分200余万投资款,均以贪污罪被判刑。北京市高院对已上诉的王某和邢某做出终审判决。

新京报记者昨日获悉,中录总社和联兴实业合作成立公司的过程中,4人为侵吞对方的投资钱款,通过中录总社下属的两家空壳公司,采取化名领“工资”、领“咨询费”和报销发票的方式“套现”。

四负责人被定罪贪污

现年63岁的中录总社原社长王某,和其助理邢某(女)一同被起诉。副书记潘某和副社长丁某则在另一起案件中被指控。

根据三中院一审认定的事实,2007年至2009年11月间,王某等四人利用职务便利,以发放补助、报销等名义,侵吞公款共计人民币200余万元。其中王某分得60余万元、邢某分得57万元,潘某和丁某分别获取43万余元和37万余元。

新京报记者了解到,2014年9月,王某在“双规”期间,交待涉案犯罪事实。同年,王某和邢某被立案侦查。

三中院一审认为,被告人王某、邢某已构成贪污罪,故判处二人有期徒刑4年,罚金30万元。同被追究贪污罪的潘某和丁某,一审分别被判处有期徒刑2年,缓刑3年,并处罚金10万元。

一审判后,王某和邢某提出上诉,北京市高院做出终审判决维持对王某的判决,邢某改判有期徒刑两年。

原社长开会决定分钱

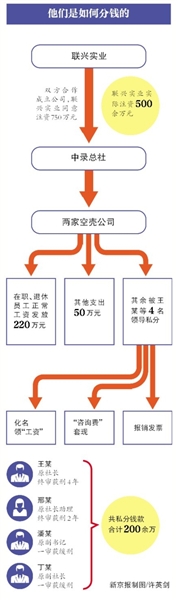

根据证人证言,中录总社在音像制品的制作、引进、发行,以及行政审批上具有优势,联兴实业发展有限公司(简称联兴实业)同意支付中录总社750万元,以获得国家规定的视听许可证顺利开展业务。

其间,中录总社和联兴实业合作成立了一家文化公司,但中录总社并未出资,这说明联兴实业和总社的地位并不平等。因此这750万元也因为违法以虚假的“咨询服务合同”为名,由空壳公司支付。此外,联兴实业还答应每个月给中录总社30万元。

王某说,中录总社整体状态尤其是财务状况一般,联兴实业公司答应给钱后,他决定拿出一部分用于发放中录总社在职与离退休员工的正常工资,另外则还想给丁某、潘某和邢某等中录总社领导层额外发些钱。

王某说,过了几天,中录总社召开了领导班子会,参会的有丁某、潘某,在会上商讨完其他事项后,他便说了向联兴实业要钱的事情,也和他们说了这钱到手后给大家,“参加会议的领导层成员每个月都分点,提高点福利待遇,他们听了都挺高兴”。

■ 案情

领“工资”用化名 大家“心知肚明”

社长助理邢某说,王某让她管理中录总社所获500余万元中的大部分。中录总社所获的钱款一部分用于中录总社在职员工和退休员工的正常工资发放,大概220万元左右;一部分付社保和材料款,大概50万元左右;剩下的基本上以工资和报销的形式让她和王某、丁某、潘某等人拿走了。发补助是王某决定后通知她的,给谁发和发放的数额也是他决定。其中王某每个月2万,共10万元;丁某、潘某每人每月6000元,每人共3万元;她每月1万元,共5万元。当时以补贴的形式拿钱都有领取单。

邢某介绍,按照文化部的规定,不能在关联公司兼职取薪。她和王某商量用别人的名字领工资。其中,王某以关联公司方代表人的名字拿钱,每个月4万元。他们也以报销的方式拿钱,报销的基本上都是私人费用,很少或是没有因公的费用。

邢某在证言中透露,丁某和潘某的工资和报销的钱都是她给的。给他们两个人钱之前,她会分别和他们打电话联系,确定好时间和地点,把工资和报销的钱给他们,然后让他们在领款单上签上各自的化名,同时,他们把需要报销的发票给她。

副社长丁某称,在领钱的时候,邢某提出让签个假名字,这样可以少交一些个人所得税,当时还有怕别人知道他们领了这么多钱、规避审查的心态在里面,所以其每次在工资领取单上签“夏雨辰”这个名字。其报销发票绝大部分都是个人消费票据,和工作没有关系,“这些就是(社长)王某说的额外给的福利待遇。因为当时在班子会议上都已经定了报销额度了,在这个额度内只要有正规发票都会报销,不管是否和工作有关,这个大家都心知肚明。”

■ 延展

中录总社领导无权自行决定收入

文化部派驻中录总社工作组组长在证言中介绍,按照人事管理权限,中录总社领导班子成员的人事权限应该在文化部,未经上报文化部,这些人的工资不得随意改变。中录总社领导班子无权自行决定本级领导班子成员的薪酬、工资、奖励、津贴和其他福利性货币收入,如果需要调整,也只能调整中录总社整体职工的工资薪酬等,不能只调整领导班子的工资等福利性货币收入。

同时中录总社调整收入分配方案的对象只能是全部职工。中录总社制定好收入分配方案后应该召开职工代表大会集体决定,由职工代表大会集体通过后再上报文化部人事司审核批准备案,之后才能执行。王某等人自行召开领导班子会决定领导班子成员除中录总社正常工资之外的福利性货币收入,是违规违法的。

此外,中录总社发放工资等福利性货币收入和报销应当设立专门账户、账本进行核算管理,将发放给职工的收入一律纳入专门账簿核算,应当以银行卡的形式发放,原则上不得发放现金,不得账外列支,更不能在中录总社以外的下属公司里面发放,王某等人在中录总社下属的中录仁人、风雅同路以各种名义发放福利性货币收入是违法违规的。

■ 追问

为何都没追究私分国有资产罪?

法院认定涉案资产系违法,并非合法国有资产

虽然三中院在一审中对王某和邢某做出贪污罪的认定,但两人均上诉表示自己行为不构成贪污罪,应认定为私分国有资产罪,这与一开始检方追究潘某、丁某的罪名一样,为何法院最后仍认定为贪污?

二审法院认为,涉案资产的性质是否合法是认定本案构成贪污罪还是私分国有资产罪的前提。贪污罪必须非法占有公共财物,但不要求单位对公共财物的占有具备合法性,而私分国有资产罪则要求单位分配的是依法确认为国家所有的资产。至于分配行为是否公开、账目是否作假、国有资产是否属于截留形成,都不是区分贪污罪与私分国有资产罪的本质要素。

根据财政部《事业单位国有资产管理暂行办法》,事业单位国有资产是指事业单位占有、使用的,依法确认为国家所有,能以货币计量的各种经济资源的总称,即事业单位的国有(公共)财产。事业单位国有资产包括国家拨给事业单位的资产,事业单位按照国家规定运用国有资产组织收入形成的资产,以及接受捐赠和其他经法律确认为国家所有的资产,其表现形式为流动资产、固定资产、无形资产和对外投资等。

经查,证据显示涉案资产写进虚假的合同中,系违法,不应认定为合法的国有资产,本案不构成私分国有资产罪。

本版采写 新京报记者 刘洋

发表评论

网友评论

查看所有评论>>