莎普爱思“白内障神药”或将停产,创始人套现离场(组图)

发布时间:2020-10-30 21:16 | 来源:澎湃新闻 2020-10-29 21:10 | 查看:774次

吴丹若

红星新闻10月29日消息,“白内障,看不清,莎普爱思滴眼睛。”这款曾将莎普爱思送上“神坛”,但又涉嫌夸大宣传引发广泛争议的白内障神药,如今面临停产危机。

10月28日晚间,莎普爱思公告——

苄达赖氨酸滴眼液质量和疗效一致性评价工作存在无法按照国家药监局的要求在三年内完成的可能;

或存在公司申请延期完成一致性评价相关工作未予通过的可能;

或虽完成苄达赖氨酸滴眼液质量和疗效一致性评价并上报国家药监局药品审评中心,也存在未通过国家药监局的审评审批的风险。

如出现上述情况,公司苄达赖氨酸滴眼液药品批准文号将可能被注销或到期后不予再注册,从而导致该产品不能继续生产销售。

莎普爱思称,苄达赖氨酸滴眼液为公司核心产品,若无法继续生产销售苄达赖氨酸滴眼液将对公司生产经营造成重大影响。

苄达赖氨酸滴眼液至今仍为莎普爱思贡献了近半的营业收入和利润,一旦停产,将对莎普爱思带来难以估量的损失。

如果最终无法完成一致性评价工作,或是申请延期未批准,苄达赖氨酸滴眼液还能销售多长时间?库存和市场上的存货如何处理?莎普爱思对此有什么应对计划?

对此,莎普爱思相关负责人今日向红星新闻表示,相关一致性评价问题以公告为准,后期的规划如有最新消息在不违反信披的原则下会主动联系。

而就在不久前,莎普爱思创始人套现离场,接盘方为此前屡遭非议的“莆田系”。转手不久,莎普爱思就豪掷5亿元现金高溢价收购了新实控人旗下的泰州市妇女儿童医院有限公司(以下简称泰州医院)。

莎普爱思:无法按时完成一致性评价工作

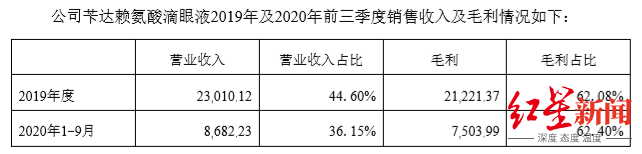

莎普爱思曾一度占据国内白内障滴眼液八成的市场份额,苄达赖氨酸滴眼液为莎普爱思的核心产品。直到2019年,苄达赖氨酸滴眼液的营收占比仍高达44.6%,毛利占比62.08%;2020年1-9月营收占比达36.15%,毛利占比62.4%。

苄达赖氨酸滴眼液2019年及2020年前三季度销售收入及毛利情况

但2017年,自媒体丁香医生发文《一年狂卖7.5亿的洗脑神药,请放过中国老人》,质疑苄达赖氨酸滴眼液存在夸大宣传,延误患者治疗等问题。

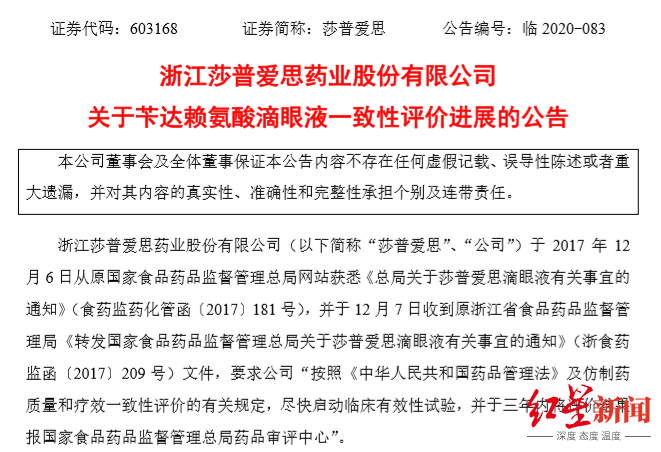

2017年12月初,国家食品药品监督管理总局发文要求莎普爱思尽快启动临床有效性试验,并于三年内将评价结果报国家食品药品监督管理总局药品审评中心。

莎普爱思将无法按时完成一致性评价工作归因于新冠疫情。

莎普爱思在10月28日披露的2020年第三季度财务报告中表示,2018年度,公司委托专业CRO 公司组织实施苄达赖氨酸滴眼液上市后临床研究。截至2018年底,已基本完成原研药处方及质量剖析研究、原料药研究、 滴眼液处方筛选、配制工艺优化考察及包材对比研究等相关研究工作,实验室样品的各项质量指标与原研药基本一致,未发现异常状况。

公司全力以赴推进有关工作,但由于新冠疫情影响大,各研究单位有关工作暂停或进展缓慢,各医院伦理审查及合同审核时间较长,试验周期长,公司预计无法在原定期限内将评价结果上报国家药监局药品审评中心。公司已通过浙江省药品监督管理局向国家药监局申请延期完成一致性评价相关工作。

临床试验方案去年8月才被批准,今年7月第一人入组

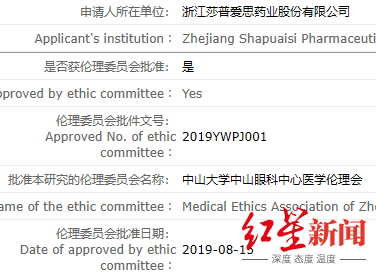

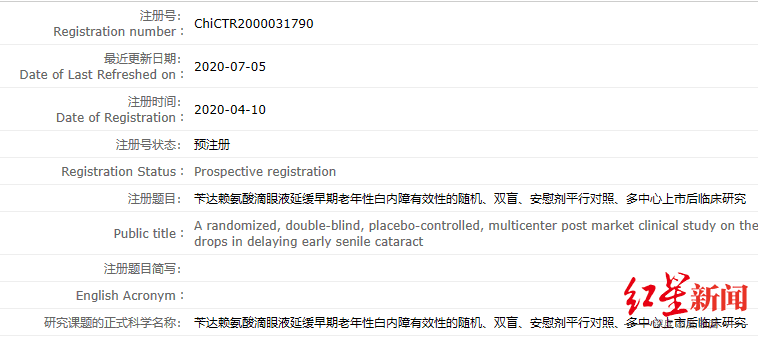

红星新闻记者在中国临床试验注册中心官网发现,浙江莎普爱思药业股份有限公司申请了“苄达赖氨酸滴眼液延缓早期老年性白内障有效性的随机、双盲、安慰剂平行对照、多中心上市后临床研究”。

值得一提的是,这项研究的注册时间为2020年4月16日,实施时间从2020年4月16日至2022年12月30日,伦理委员会批准日期为2019年8月15日。也就是说,直到去年8月,苄达赖氨酸滴眼液才被批准按照提交的方案开展临床试验。

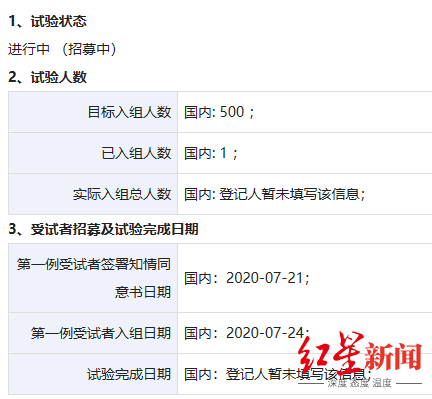

而药物临床试验登记与信息公示平台显示,莎普爱思的苄达赖氨酸滴眼液临床有效性实验于今年7月20日才首次公示。目标试验入组人数为500人,目前仅1人入组,第一例受试者入组日期为2020年7月24日。截至10月28日查询,试验状态仍处于“进行中、招募中”。

营收、净利润双降,股价下跌,创始人套现离场

2017年是莎普爱思的转折点。

为解决过度依赖莎普爱思滴眼液的问题,2016年,莎普爱思以非公开发行股票的方式募集资金5.05亿元,并以3.46亿元的对价收购了以中成药制造为主要业务的强身药业100%股权,形成了2.29亿元的商誉。

但强身药业在2017年、2018年均未完成收购时做出的业绩承诺,莎普爱思连续两年对强身药业计提商誉减值损失。

2017年-2019年,公司的营业收入分别同比下降4.07%、35.30%、15.06%;扣非净利润分别为1.3亿元、-1.56亿元、-3870万元,同比增长-35.68%、-220.55%、75.22%。

2020年前三季度,莎普爱思的营业收入为2.4亿元,同比下降40.61%;净利润为-2805.65万元,同比下降171.65%;扣非净利润为-6233.30万元,同比下降499.93%。同时由于强身药业预计2020年度业绩为亏损,预测公司年初至下一报告期期末的累计净利润可能为亏损。

公司股价也一路下跌。截至10月29日,公司收盘报8.03元/股,相比2015年55.94元/股的历史最高价跌去了85.65%,总市值仅为25.9亿元。

雪上加霜的是,一旦一致性评价无法在规定时间内完成,苄达赖氨酸滴眼液可能停产,公司业绩将被腰斩。

莎普爱思创始人兼控股股东陈德康心生退意。

2月26日,陈德康向第二大股东上海养和投资管理有限公司的全资子公司上海谊和医疗管理有限公司转让上市公司7.24%的股份。标的股份的转让价格为17.80元/股,交易对价合计为4.16亿元。

陈德康还签署了《表决权放弃承诺函》,承诺将以不可撤销的方式放弃其所持公司21.73%股份的表决权。陈德康还将于2021年将其所持公司5.43%的股份,转让给上海谊和医疗管理有限公司或其指定的受让方。

5月28日,交易双方完成过户登记,莎普爱思的控股股东由陈德康变更为上海养和投资管理有限公司,实际控制人也由陈德康变更为“莆田系”林氏家族的林弘立、林弘远兄弟。

8月12日,莎普爱思改组董监高。9月4日,陈德康不再担任公司法定代表人。

5亿元高溢价收购实控人名下医院

林氏兄弟入主莎普爱思不到半年,9月30日,莎普爱思便发布公告表示,拟以现金支付方式收购上海渝协医疗管理有限公司、上海协和医院投资管理有限公司合计持有的泰州市妇女儿童医院有限公司100%股权。

林弘立、林弘远兄弟分别持有渝协管理70%、30%股权,渝协管理持有协和投资100%股权。也就是说,林氏兄弟将自己旗下的资产注入自己控股的上市公司。

根据上市公司披露的信息,在评估基准日2020年7月31日,采用收益法评估后,被评估单位股东全部权益价值为5.02亿元,较审计后的合并报表归属于母公司的所有者权益账面值1.32亿元,评估增值率达278.88%。

根据官方资料显示,泰州市妇女儿童医院是二级甲等妇产医院,2020年5月正式成为南通大学附属医院。2019年、2020年1-7月,该院的营业收入分别为1.7亿元、0.84亿元,净利润分别为2879.02万元、1773.70万元。

根据承诺,泰州市妇女儿童医院2020年度、2021年度、2022年度的净利润分别不低于3108.50万元、3778.50万元、4113.00万元。

根据10月28日莎普爱思披露的进展公告,泰州市妇女儿童医院已完成了工商变更登记手续,并取得了泰州市行政审批局换发的《营业执照》。

完成并购后,莎普爱思就横跨眼科、妇儿两大医卫细分版块。莎普爱思称,拟通过本次交易切入具有良好发展前景的医疗服务行业,有利于公司业务拓展,寻找新的盈利增长点。

(原题为《莎普爱思白内障神药或将停产,创始人套现离场,“莆田系”新老板重金收购自家医院》)

发表评论

网友评论

查看所有评论>>