解封后的武汉民营企业现状调查:政策纾困需要快准狠(组图)

发布时间:2020-06-22 18:04 | 来源:澎湃新闻 2020年06月22日 | 查看:641次

2020年4月8日,距离封城76天之后,武汉全面复工复产,在较短时间内复工率和复岗率就接近100%,很多重点项目、重大工程落地开工,可以说恢复经济的工作取得了很大的成绩。

但是,民营经济、中小企业、个体户的复产情况远不如国有企业、大型企业顺利,大部分民营企业面临着订单下滑、营收萎缩,但同时企业在各种金融、财税优惠政策上的获得感并不强。由于销售淡季马上来临,如果运营情况不能扭转,很多民营企业可能会从前期等待观望的状态进入到实质性倒闭的状态。大范围的民营经济倒闭就会像打开了潘多拉的魔盒,至少可能通过以下四条路径对武汉经济造成严重冲击:

大批民营企业和个体经济倒闭—失业—需求下降—诱发更多企业破产

大批民营企业和个体经济倒闭—产业链断裂—产业链外移—城市失去经济增长长期动能

大批民营企业和个体经济倒闭—经济生态恶化—民间投资下滑、资本撤离

大批民营企业和个体经济倒闭—人口外流—人力资本、创新下降—房地产等资本品价格下降—企业资产负债表恶化—金融风险

中央在4月17日首次提出“六保”,“六保”中的“四保”都与保住企业有关,由于国有经济、大型企业自身的优势,实际上保企业的重中之重就是保住民营经济和中小企业。那么,解封之后的武汉民营经济现状如何?武汉大学中国新民营经济研究中心和武汉市工商联于2020年4月25日-30日开展了《企业复工复产金融财政支持政策摸底调查》搜集了413份企业问卷,同时课题组也获取了全国工商联在2020年5月25日搜集的334份武汉企业问卷。在这两份调研问卷的基础上,课题组将对武汉民营经济的运行现状进行分析。

一、调研企业样本的分布

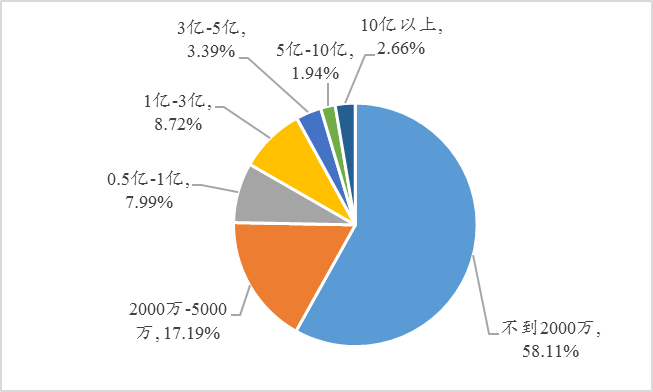

本轮调研课题组共搜集了413份有效问卷,其中,国有企业9家(占比2.18%),民营企业400家(占比96.85%),外资企业4家(占比0.97)。企业规模的分布如图1,企业的行业分布如表1。可以说问卷调查的数据搜集比较具有代表性,也符合武汉市的发展现状。

图1:样本企业的规模分布

表1:样本企业的行业分布

全国工商联搜集的334份问卷全部来源于民营企业,其中大型企业13家,中小企业53家,小型企业165家,微型企业103家。这些企业中有14家在第一产业,121家在第二产业,151家在第三产业,48家多元经营。

二、企业复产和经营现状

1.企业产能恢复不足

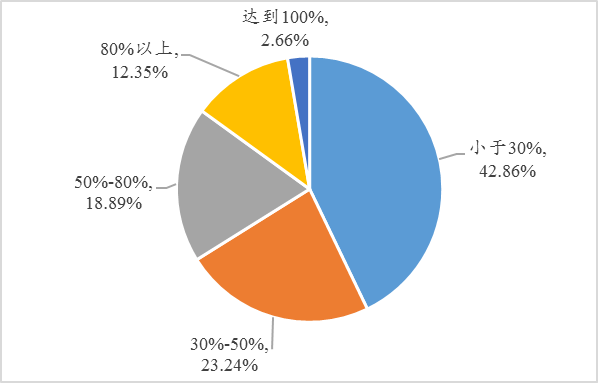

虽然本轮调研中所有的企业均已复工复产,但是66.10%的企业产能不足50%,产能恢复到80%以上的企业只有15.01%。复产率较高的行业是农林牧渔业、食品饮料制造业、传统制造业、机器设备电气制造业、交通运输业和金融业,这些行业中有超过一半的企业复产率达到50%以上。复产率最低的是传统教育业、餐饮娱乐旅游住宿业、传统文娱文化业、建筑业,这四个行业中复产率不足30%的企业占比分别为90.91%、65.63%、57.14%和47.62%(见图2)。

图2:企业产能恢复情况

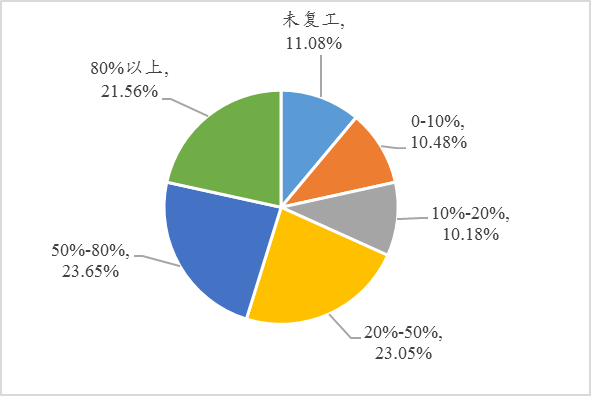

与课题组4月底在武汉市调研的结果相比,全国工商联5月底的调研结果中复产率略有提高(见图3),复产率在80%以上的企业增加到21.56%,但复产率不到20%的企业占比仍有三分之一左右(31.74%)。

图3:企业产能恢复情况(全国工商联调查)

2.企业订单严重萎缩

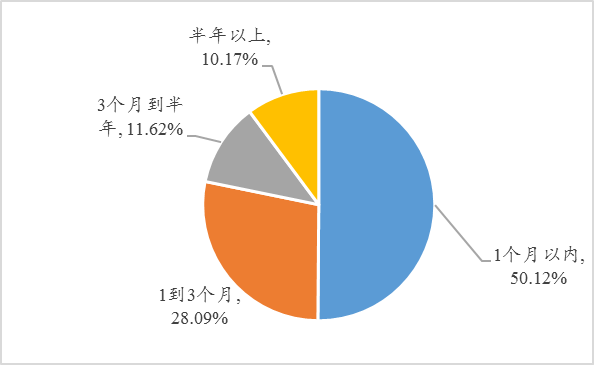

企业复产率不高的主要原因是订单下降(69.98%)、受疫情影响难以开展武汉市外的业务(40.19%)和配套企业产能未恢复(36.08%)。50.12%的企业反映订单只能维持1个月,28.09%的企业能维持1到3个月,能维持半年以上的企业只有10.17%(见图4)。订单萎缩的情况在规模以下企业中表现的更为突出。营业收入不足2000万的企业中,有58.33%的企业订单只能维持1个月,但是规模在1亿元以上的企业中该比例下降到39.13%。

图4:企业订单能维持的时长

全国工商联也调研了企业的订单情况,图5显示,与2019年同期相比,订单有所增长的只有14家(4.19%)企业,持平的是51家(15.27%),而231家(69.16%)企业的订单下滑,其中123家(36.83%)企业订单下滑幅度超过30%,还有38家企业未选择(其中37家未开工)。

图5:企业订单与同期相比(全国工商联数据)

3.2020年企业营收预计大幅下滑

32.2%的企业预计2020年全年营收下降32.2%,34.38%的企业预计营收下降50%以上,只有19.61%的企业预计营收下降幅度小于30%(见图6)。413家企业中有71家企业涉及出口业务,46.48%的企业预计全年出口下降50%以上,9.86%的企业预计下滑30%-50%,只有22.54%的企业预计出口下降幅度低于10%。

图6:企业预计营收下滑幅度占2019年营收比重

企业对于前景的预期也并不乐观,25.67%的企业认为需要1年以上才能恢复到去年的经营水平,45.28%的企业认为恢复时间需要半年到1年,只有9.2%的企业认为3个月以内就能恢复正常。

4.企业面临的主要困难

企业面临的最大困难是资金紧张、订单萎缩和用工成本压力大(见表2)。而且无论是大规模的企业还是小规模的企业,资金紧张都是企业面临的最大困难,其次是订单萎缩问题,再次是用工成本压力过大。

表2:企业面临的主要困难(多选)

全国工商联5月25日的问卷调查中,则询问了企业成本压力的主要来源(见表3),结果显示,有高达70%以上的企业都认为用工成本较大,接近40%的企业认为房租压力大,而原材料价格上涨和融资成本也给不少企业带来了较大压力。

表3:企业成本压力的主要来源(多选,全国工商联数据)

三、民营企业经营困难导致的失业问题可能逐步暴露

目前民营企业面临较严重的产能不足和订单不足问题,很多复产率不高的企业为了节约用工成本,都要求部分员工在家待岗、发放基本生活费或者停薪留职,即目前来看,虽然大部分企业复产率不高,但仍处于观望期,还未开始大量裁员。但是,马上将进入各个企业的销售淡季,如果6月的订单情况没有得到扭转,这些营收大幅下滑的企业将不再观望、开始裁员,失业问题可能在6月开始暴露出来。

在调研报告中也可以发现,413家企业中有42.37%的企业准备裁员(见图7),而且这一数值在不同规模的企业之间差异并不大。营收不到2000万的企业中有45.42%准备裁员,营收在2000万到1亿之间的企业中有43.66%准备裁员,营收超过1亿的企业中也有36.24%将裁员。但是,小规模企业的裁员幅度还是远大于规模以上企业。例如,营收不足2千万、2千万至1亿、超过1亿的企业中,裁员幅度超过20%的企业占比分别为19.99%、5.77%和11.59%。

图7:2020年民营企业预计裁员情况

除了裁员之外,还有43.58%的企业预计2020年将会降薪,其中10.9%的企业降薪幅度小于10%,15.01%的企业预计降薪10%-20%,9.93%的企业预计降薪20%-40%,还有7.75%的企业降薪40%以上。

全国工商联的问卷调查中也询问了企业的裁员计划,虽然只有56家企业(16.77%)表示会裁员,但是由于该调查问卷是实名制的,企业有低报这一数据的可能性。而全国工商联的调研中70%以上的企业认为用工成本是目前成本压力的主要来源,因此也可以合理推断出,很多企业在营收大幅下滑的情况下,很可能通过裁员缓解企业成本压力。

民营企业和个体经济吸收了社会上绝大部分劳动力,一旦裁员面积较大、降薪幅度较大,那么今年“六保”目标中的“保就业”“保民生”任务,将会面临较大挑战。

四、企业融资现状和金融优惠政策落实情况

1.民营企业融资需求大

前文表2中显示,有80.39%任务企业最严重的困难是资金紧张问题。对企业的规模进行细分之后可以发现,营收在1亿以下的企业中有82.56%认为资金紧张是企业面临的最大困难,营收在1亿-10亿的企业中该比例为72.4%,营收超过10亿的企业中该比例也高达54.55%。这说明,无论是大规模企业还是小规模企业的资金链都非常紧张。

调研结果还显示,93.95%的企业都需要向外部融资。需要融资的企业中,有76.80%都向银行提交了融资申请,其余23.20%的企业准备通过其他渠道融资。就目前融资的情况来看,企业通过各种渠道获得的融资能够帮助维持运营的时长很有限。40.92%的企业反映资金能够维持正常运转的时间不足3个月,30.51%的企业手中资金可供运转的时间在3-6个月之间(见图8)。

图8:企业通过各种渠道获得的融资能够帮助企业维持运营的时长

全国工商联的调研结果也显示(见图9),企业的资金需求满足率并不是很高,资金满足率达到50%以上的企业仅14.37%。且全国工商联统计的资金不仅仅包括银行的信贷资金,还有企业从非银行渠道获得的融资。

图9:企业的资金需求满足率

2.民营企业向银行融资难度高

图10为民营企业获得银行融资的现状,几乎一半的民营企业在银行都没有贷款,在得到贷款的企业中,也只有29.81%获得了超过1000万元的银行贷款,9.62%获得了超过5000万元的贷款。可以说,虽然民营企业融资难问题是个老问题,但是在国家出台了各种信贷优惠政策下,该问题也并未得到较大程度的改善。特别值得指出的是,图10显示49.64%的民营企业在银行没有贷款,并不代表它们资金充裕、不需要银行贷款。这些企业中只有11.71%不需要外部融资,剩下79.11%的企业因为各种原因无法获批银行贷款。

图10:截至调查日,企业在银行的贷款规模

图11为全国工商联关于企业融资难度的调研结果。认为2020年1-4月从银行融资难度略有下降和下降明显的企业占比为22.30%,41.55%的企业认为变化不大,而36.15%的企业认为融资难度还有所增加。这说明,虽然国家和各级政府出台了投放了大量纾困资金,但是企业并没有大幅感受到融资难度的下降。

图11:企业1-4月融资难度(全国工商联数据)

3.民营企业获得信贷优惠难

近期,各级政府出台了各种金融优惠政策,旨在帮助企业纾困。统计结果中显示,只有10.90%的企业获得了信贷支持,32.45%的企业申请了信贷支持但没有批准,还有44.79%的企业正在申请之中(见表4)。

表4:企业向银行融资情况

具体到各项金融优惠政策,调查结果显示(见表5),10.17%的企业有新增贷款,15.74%的企业获得了信用展期(无需还本),获得续贷(先还本后贷款)的企业有8.96%,获得利息减免的企业有12.59%,享受了专项贷款的企业只有4.84%,61.50%企业没有享受到任何的金融优惠政策。全国工商联在5月底调研的结果也十分相似。总体而言,超过六成的企业没有享受过任何金融优惠政策,其他各类优惠享受的企业比重也仅在10%左右(见表6)。

表5:各项信贷优惠政策的落实情况(多选)

表6:各项信贷优惠政策的落实情况(全国工商联5月调研,多选)

4.获得银行贷款周期长、手续复杂

不仅企业获得信贷优惠的概率不高,获取银行贷款的手续还比较繁琐、耗时也较长。统计结果显示,只有13.08%的企业在办理贷款时花费了不到1个月的时间(图12),而86.54%的企业认为在向银行申请贷款时的手续比较繁琐和非常繁琐(图13)。全国工商联5月调研的数据也显示,只有20.36%的企业在一个月以内获得了银行贷款(图14)。

图12:2020年来企业申请并获得贷款所需时长

图13:企业对银行贷款手续的评价

图14:从银行获得贷款的批约时间(全国工商联调研)

5.缺少抵押品是民营企业获得贷款难的主要原因

课题组也调研了企业难以得到银行贷款的原因,45.76%的企业认为是抵押或者担保不足,33.9%的企业认为得不到贷款的主要原因是不在各级政府出台的银企对接名单中,还有17.43%的企业认为主要是银行对企业发展前景有顾虑(见表7)。全国工商联5月调研的结果也显示抵押或担保不足是导致企业贷款难的主要原因(见表8)。

表7:企业贷款难的原因

表8:企业贷款难的原因(全国工商联调研)

6.民营企业还面临较严重的应收账款问题

除了融资难问题,企业还有回款难问题。83.78%的企业反映有应收账款,而且54.72%的企业应收账款占2019年的营收比例超过20%。在有应收账款的企业中,10.4%的应收账款来源于政府机构、27.17%的应收账款来自于国有企业和事业单位,47.11%的应收账款来源于民营企业。不同规模的企业应收账款的来源差异不大,见表9。

表9:企业的应收账款问题

五、民营企业获得财税优惠情况

1.财税政策优惠落实基本情况

问卷调查结果(见表10)显示,目前社保免缴缓交政策落实的效果较好,有超过七成的企业获得了优惠,其次是增值税减免政策,再次是公积金缓交政策和租金减免政策。

表10:财政政策优惠落实情况(多选)

2.财税优惠政策落地难的原因

在问卷调查中,课题组对企业享受优惠政策不足的主要原因进行了问卷调查,见表11。优惠政策不明确、可操作性不强是企业反映最多的问题,政策太多、文件太长,但是很多政策没有操作细则,没有具体对接部门、对接流程。有37.05%的企业反映自己不在政策优惠的范围内。30.99%的企业认为是优惠信息渠道不通畅。

而且,课题组在对企业细分规模之后发现,对于不同规模的企业而言,“政策不明确,可操作性不强”都是政策落实效果不佳的最主要原因。大型企业是完全有能力去了解政策的,但营收超过1亿元的企业中有47.82%的企业也认为政策不明确。这说明,并不是由于企业缺乏人手去解读和研究政策才导致企业难以享受优惠,确实是政策的设计上存在问题。此外,不同类型的企业都认为自身“不在政策优惠的范围内”是政策优惠效果不佳的主要原因,这表示政策的普惠性还有待加强。

表11:企业享受政策优惠不足的原因(多选)

3.财税政策优惠幅度不大

课题组对于企业享受的财政优惠政策力度也进行了调研,图15显示,绝大部分(74.33%)企业认为目前出台的财税优惠政策只能降低5%不到的成本,16.46%的企业认为政策优惠能降低经营成本不到10%,可以说财税政策的力度对于大部分企业而言是杯水车薪。

图15:企业享受的财税优惠降低企业经营成本的比重

六、结语

从2020年4月底和5月底两次调查问卷的情况来看,目前民营企业面临的困难非常突出,一方面不停“失血”(订单不足却仍需要支付大量固定经营成本),另一方面“输血”不足(融资难、财税政策优惠力度不大),导致很多企业濒临倒闭的边缘(50.12%的企业订单不足1个月)。事实上,参与工商联调研问卷的企业都是武汉市比较知名的民营企业,可以推断武汉市民营经济的整体情况应该比调研结果更加严峻。

正如前文所述,7、8月一直是企业的经营淡季,很多企业的经营状况如果在6月份没有好转,极有可能就不再存续。因此,救助民营企业、保住民生是有“时间窗口”的,各类政策需要“快、准、狠”。

所谓“快”,即政府的行动要快,要迅速帮助企业获得贷款、落实各项财政优惠,帮企业把“血”(资金)续上,才能让企业存活下来。

所谓“准”,就是政策需要分级分类、精准施策,让各类企业都有获得感。调研中,无论是个体户、小微企业还是中型企业都在抱怨自己不在政府的优惠范围之内,例如个体户和小微企业认为享受不到金融优惠政策,中型企业认为享受不到财税优惠政策或者不在银企对接名单。这都说明,政策的设计可能都偏向“一刀切”,没有分级分类帮助企业纾困,普惠性不强。

所谓“狠”,就是政策还需要加强力度。目前很多企业认为,一些优惠政策雷声大雨点小,优惠不多,手续还很复杂,财税政策对于企业降低经营负担而言意义不大。现在,很多民营企业、中小微企业都面临着复工之后无工可复的困境,政府的纾困政策早一日到位,给企业的这口氧气就能接上来,企业就能存活下去、渡过难关。

(作者罗知为武汉大学中国新民营经济研究中心主任、经济系主任、教授,李滢为武汉市工商联公务员)

发表评论

网友评论

查看所有评论>>