暴哥:万万没想到!中国家庭负债率竟然这么低!(组图)

发布时间:2017-12-18 21:43 | 来源:金融界咨讯 2017-12-13 18:23:24 | 查看:2978次

作者| 暴哥

来源| 暴财经

几乎每一次西南财经大学中国家庭金融调查与研究中心公布一个调研结果都会引发社会各界的广泛探讨,这一次也不例外。

昨天(12日),西南财经大学中国家庭金融调查与研究中心公布了一份名为《中国工薪阶层信贷发展报告》的报告。在这份报告中有一个结果十分扎眼,这就是中国家庭负债率。

在暴哥揭晓西南财大统计的中国家庭负债率结果之前,暴哥先耽误大家几秒钟。

希望大家心里面预估一下,大概我们中国的家庭负债率会是多少?或者说你的主观判断,自我感知认为家庭负债率会是多少?

想必大家已经有一个心理预估了。下面我们揭晓答案。

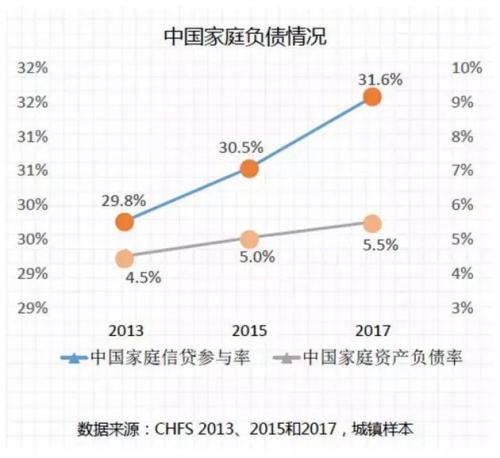

根据《中国工薪阶层信贷发展报告》的结果:2017年中国家庭的负债率为:5.5%!

5.5%!不可能吧!

这句话估计是大家看到上述结果之后第一时间想到或者脱口而出的话。

确实,此前大家在网络上或者在财经文章(包括暴哥自己的文章)里面读到的关于家庭或者居民负债的内容一般是这样的:

内容1:

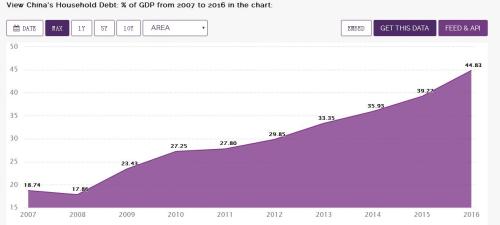

中国居民杠杆率(住户部门债务/GDP)正在快速走高,即将突破50%!尽管和发达国家相比50%的数字不高,但是就增长速度而言,绝对不可小觑。

中国居民杠杆率

内容2:

中国居民部门总负债占可支配收入比已经逼近100%(最近中国经营报的数据),而在美国金融WJ之前恰好突破100%。

中国居民部门总负债占可支配收入

当我们习惯了债务成问题的论调之后,冷不丁来一个数据告诉你,中国家庭负债率其实不但不高,而且低的吓人,才5.5%,那确实足以引发人们的震惊。

对于5.5%这个结果,暴哥猜想大家抛出的第一个质疑可能是,是不是统计结果有问题啊?调查的富人是不是太多了?

这类疑问其实是从问卷调查本身着手。暴哥稍微动了点心思,帮助大家针对问卷本身做了一些调研。调研的结果如下:

第一,西南财大的问卷设计是这样的:

从问题的逻辑设置,内容的充实程度来看是十分详尽的。

具体到负债方面的问题是这样的:

来源,中国金融调查问卷中心

由于内容比较多,所以暴哥没办法全部放到文章里,但是大家有兴趣可以到西南财大中国家庭金融调研中心去下下来看看,自己也填写一下答案。

网址如下:http://chfs.swufe.edu.cn/yanjiuchengguo.aspx

暴哥是看了这些问题的,我的看法是问题的设置并没有什么问题,只不过如果是我填写答案的话,可能会存在一个问题。就是我可能会把资产稍微夸大一些,而估计缩小自己的负债,甚至碍于情面就索性忽略负债的存在。(当然这是暴哥的心理,不作为大家的判断标准)

第二,关于样本量能不能作为全国的代表

对于抽样家庭的定义,西南财大2012年是这么回应的:

受访家庭中不同个体必须至少满足下列三个条件之一,即同屋居住、共享收入、共担支出。

例如,在城市中一个三口之家,子女已成年并有工作,子女收入的一部分交与父母。此时,由于子女与父母同吃住,家庭的消费支出是依照其收入共同规划的,因此子女与父母属于同一“家庭”。若父母拥有住房,则该子女也应算作有房。

具体的抽样方式如下:

2012年的样本量为8438,采取随机抽样的方式。从全国2585个县/区(西藏、新疆、内蒙古和港澳台地区除外),然后直接从市/县中抽取居委会/村委会;最后在居委会/村委会中抽取住户。

根据西南财大的分析,抽样获得的人均GDP的分布来看和所在地区的水平接近。因此可以作为全国的代表。

而本次样本量为4万户,包括29个省,363个县,应该说比之前更加精确。

第三,是不是被平均了?

上一个样本量分析里,西南财大说符合GDP平均水平,如果这样那么其实就已经包含了被平均的因素。

而2012年,针对这个问题西南财大把结果的均值和中位数都给出了大家。希望中位数可以替代均值更好的反应结果:

确实从2012年的数据来看,中位数的各项数据比均值要低很多,但是从负债的角度来看,依然是比较低的。中位数显示的家庭负债更是趋近于0,负债率也是非常低。

第四,负债问题本身

为什么负债率得出的结果这么低呢?

2017年暴哥没有西南财大具体的问卷结果,但是有2012年西南财大的数据。通过对比2017年和2012年的家庭负债率变化,暴哥以为可以逆推2017年的具体负债问卷结果。

那么我们首先来看看2012年的结果:

据西南财大:在受调查样本中,有负债的家庭占38.22%,其中,农村家庭负债比例达40.31%

调查中,有不少人没有贷款买房,有的正好已经还完了,还有的还没买房。样本中,有13.94%的城市家庭为购买住房而向银行贷款,还有7.88%的非农户籍家庭通过其他渠道借款买房。

如果暴哥理解无误,从2012年结果中我们可以看到,中国有负债的家庭不到4成,也就是说有6成家庭没有负债。2017年家庭负债率比2012年提高20%,我们同比例放大4成的结果,可能意味着2017年有负债的家庭上升到5成左右。

在2012年,西南财大的数据中,仅有14%不到的城市家庭有住房贷款,同样的扩大20%,意味着如今城市居民中仅有不到17%的家庭有住房贷款,多大8成的家庭不存在住房贷款。

通过问卷本身做出的分析,暴哥觉得其实可能无法解释大家的疑惑,负债率仍然属于是低的和我们的感觉不相符的。

那么究竟是哪里出问题了呢?

回答这个问题可能要回到我们对待居民负债这个概念本身。

在前文中暴哥提到两个目前最常用的关于居民负债的指标,一个是居民杠杆率,一个是居民债务收入比。

这两个数据的分子都是居民债务,分母则分别为GDP和可支配收入;居民债务属于是存量指标,也就是过往不断积累的,而GDP和可支配收入则是流量数据,也就是每一年增加的。那么拿存量和流量作对比,其实本身具有一定的放大作用,而如果同样拿流量和流量对比反应的数字(绝对数字)就不会这么大。

再有,如果GDP的算法一般是收入法,这意味着可支配收入和GDP之间存在着一个关系,比如中国是50%左右,这意味着,实际上居民债务/GDP和居民债务收入比之间存在着一定的换算关系。比如现在居民债务/GDP的比值,也就是居民杠杆率目前为50%,而居民收入比就到了100%,两倍的关系。

而西南财大所用的家庭负债率的概念,并不是存量/流量的概念,而是存量/存量。稍有些金融知识的朋友都会知道,资产负债率=负债/资产,资产=负债+所有者权益。这个概念的运用很容易导致,负债增加的表现被资产价格的上升和负债上升钝化效应本身稀释掉了。

所以在一个国家蒸蒸日上,社会整体财富不算增加,且主要体现居民财富的资产价格,比如大家持有房子价格,股票价格等等不断上涨的时候,相对于你当初的负债来说,负债显然是滞后于原始财富积累水平的。

举个简单的例子,20年年前,可能我们花10万元就可以买一栋100平米的房子,而如今这栋房子的价值成了1000万,如果债务还完了,那么就剩下1000万的净资产了,负债率为0;如果你还有5万的负债,那么负债率也仅为0.5%(房子的价值是100万,负债率为5%)

换言之,其实大家看到,家庭负债率其实能够体现的是我们长期发展的负债和财富发展水平。在一个正向发展的社会里,这个数值的绝对比例都不会太高。

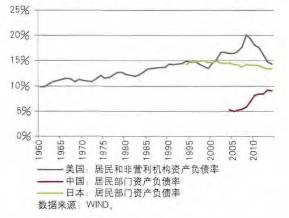

美国、日本、中国家庭负债率变化

比如,美国几十年来,家庭负债率都维持在15%以内,只有2008年提高到20%;而日本泡沫破裂的时候才15%,如今12%左右。

所以,尽管数字低,但是我们要看到风险的衡量标准,从数字的角度看一样要放低。

美国家庭负债率从10%到15%,幅度上升50%,35年左右;而我们中国家庭负债率从4.5%到5.5%,幅度上涨20%仅用了4年,这个增速和美国2008年金融WJ的时候差不多;

另根据东方证券(14.68 -2.85%,诊股)测定的家庭负债率:2012年我们的家庭负债率为6%,如果以西南财大的增速20%计算,如今的家庭负债率可能为7.2%。

东方证券测量的居民家庭负债率

最后暴哥想说两点。

第一,家庭负债率的概念全球用的都不多,因为真正发生危机的时候,出问题并不是原始财富积累时间很长的那一波人,而是最近最新买房的这些人。因此用流量作为分母更合适。如果用居民短期债务的还款数据和可支配收入作对比那么无疑是最佳的债务率指标。

第二点,从房价的角度来说,前人栽树,后人未必好乘凉。越晚买房,越晚出生的人们,如果不靠家里,单独出去组建家庭,那很直观的很享受高昂的债务负担,他们的感受和这么低的家庭负债率绝对是南辕北撤。

换一个角度来看,老一辈人,或者说已经买房,在价位比较低的时候买房的人和新一辈人,想买房,或者在价位已经高企的时候买房的人之间,形成了一种比较强烈的对比感受。这种感受上的对比可以比较直观的从不同家庭负债率的数字上体现出来。

从存量的角度来说,绝大多数人是享受到了我们国家发展红利的,是既得LY群体;从流量的角度来说,年轻人无疑承受着巨大的债务负担。

而这种感受上的差异,其实也体现在楼市政策发展的博弈上。最简单的例子,房地产税为什么一直难产?暴哥理解,最关键的因素,也许就是考虑到大量持有已经持有房产人们的感受。但对于没有买房的人们来说,他们的希冀确是希望能够推出房地产税,以此减轻自己的购房压力。

两类负债率,两类人生,两种体会,不知道你算哪种?

后记:人生是自己的,过得开心最重要。不把房子看得那么重,换一个角度看人生,或许我们会更豁达!

发表评论

网友评论

查看所有评论>>