买车险需提防四大“雷区”(4图)

发布时间:2016-05-08 19:01 | 来源:大粤财经 2014-04-25 第89期 | 查看:1050次

导读:夏季到来,烈日高温,雨涝频发,不少车主开始掂量着为爱车增添一份保障。然而,买车容易,买车险不易。看不懂的条款、算不清的价格、说不完的拒赔,谁也不想花了钱白受罪。到底,车险怎么买才不吃亏?要注意哪些问题?

小心 四大“雷区”不能不防

一、买了“全险”就可以“全赔”

很多车主在选择车险时都会听到“全险”这个词。多数人会误以为买了就可以高枕无忧,万一车辆发生事故,就能得到“全赔”。然而,“全险”这个词,在保险公司和国家相关法律中并不存在,只是人们的一个习惯用语。

一般所说的“全险”是指交强险+车损险+第三者责任保险+车上人员+不计免赔险。但是,每家保险公司的险种是自定的,所以“全险”赔付范围都不一样。

事实上,机动车辆保险分为基本险和附加险,其中附加险不能独立保险。基本险包括交强险、第三者责任险和车辆损失险。“交强险” 是国家强制规定购买的险种,赔偿范围只针对第三方损失并且赔偿限额有限。附加险包括全车盗抢险、玻璃单独破碎险、涉水险、自燃损失险、新增设备损失险、不计免赔特约险等等。

业内人士表示,车损险、第三者责任险、全车盗抢险、车上人员责任险及划痕险、新增设备损失险保险公司有一定比例的免赔范围,即车主必须自己掏出一部分的钱为事故买单,买了不计免赔险的话,就可以让保险公司全额赔付(主险是分开投保,附加险是整体投保)。

二、保费打折,便宜就是划算

价格竞争在车险市场从来就不是新鲜事,为了占领市场,一些小的保险公司或代理商等仍会采取降价的方式。代理商作为车险销售的重要渠道,保险公司一般会给其高额手续费,回扣比例甚至高达50%,在这种情况下,即使代理商在7折的基础上打折,也不会亏本。

对于车主来说,车险不一定越便宜越好,关键是事后理赔。一定要选择规范渠道,有的业务员为了降低保费吸引车主,建议车主降低报价,如20万元的车辆以15万元来投保,从而降低保费,另外,忽略部分重要车险条款,如划痕险、不计免赔险等,一旦出险,或者被拒赔,或者赔付不足。还有业务员劝车主将私家车以公车的形式投保,以降低保费,而这样出险后容易产生纠纷,很可能遭拒赔。

三、超额或重复投保,赔的更多

不少车主担心爱车意外出险车辆受损,会希望提高车损险的保额,如花10万元买的车辆,却要投保20万元的车辆损失险,以为多保就能多赔。或者重复投保,希望能在多家保险公司获取更多的赔付金额。然而,这都是一厢情愿而已。

业内人士指出,财产不同于生命,损失一般都有价值可以衡量,保险公司会根据损失的多少确定赔偿金额。如果获得的赔偿超过了实际损失,就是“不当得利”。如果为同一辆车在几家保险公司同时上了保险,出险时各家保险公司将分摊赔偿金额,投保人获得的赔付总和不会超过实际的损失。这样一来,在几家保险公司重复投保时缴纳的保费中,有一部分就被浪费掉了。

四、“代理赔”就是省时省力省心

一些保险公司在人员不足的情况下,为了业务的持续拓展,会授权一部分4S店、修理厂代其进行查勘现场,做拍照、取证、定损的工作,同时也可为其减少保险理赔程序,方便车主理赔。但是,由于自己定损自己修,不排除有维修厂在定损时为了牟取私利,扩大事故情况、虚报车辆损失,使得定损费用高于真实的车辆维修费用,这样维修厂就可以从中赚取高额的差价。

另一方面,对于车主来说,不规范的“代理赔”虽然可以节省理赔时间,但也存在一定风险,如果保险公司审核严格,要求提供现场证明,而当时未做任何善后事宜的话,赔款很可能会泡汤。

观点

广东保监局

保险理赔遵循“损失补偿”原则,即投保人不得通过保险理赔获得额外利益。《保险法》对此也有明确规定,所以按照实际损失进行赔付是有法律依据的。发生全损时,保险公司按照实际价值进行赔付,发生部分损失时,很多情况下都是更换新的零配件。

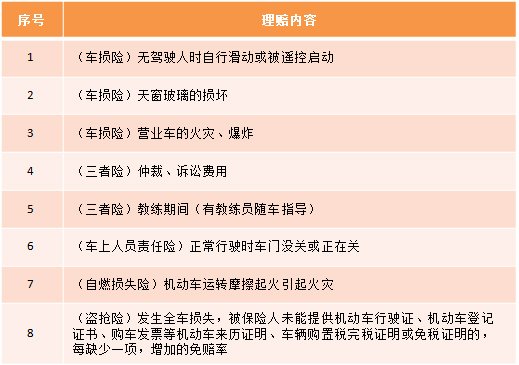

留意 这16种情况车险不管赔

自从车险诞生后,车主在路上行驶时就不用担心发生交通事故时没人管了,不管是谁撞了谁,车险都可以处理,省时省心不说,还可以避免被人讹诈。

但是,买了车险,就一劳永逸、可以肆无忌惮了吗?

非也!车险中明文规定了一些特殊情况,在这些情况下出险,保险公司是拒绝赔偿的。

技巧 靠谱的保险公司该怎么选

作为车主,购买车险最担心的,就是后续的理赔和服务是否及时到位,有的车主担心出险后不能正常理赔,有的车主觉得流程太复杂,而且赔付时间长。

那么该如何选择一家合适的保险公司呢?可以结合以下的理赔内容和服务内容综合考虑。

提醒 “过分贴心”的电销可能有“猫腻”

对于不少车主来说,电销是最方便的投保方式之一。但是,遇上“过分贴心”的车险电销,可不能掉以轻心了。

目前有不法分子借车辆维修名义制造骗保案件,对车主利益造成了严重损害。首先,这些不法分子以业务员的名义骗取了车主的信任和资料,然后以两种方式骗保:一是诈骗人员以免费保养维护名义,诱惑车主提供车辆和证件,在客户不知情的情况下故意制造保险事故;二是以免费保养和维修车辆刮痕、代办保险优惠等服务做诱饵,要求车主配合联合制造保险事故,骗取保险金。

表面上看,车主暂时得到了免费保养维修的“小利”,但在车主将来续保时极有可能出现“莫名其妙”的出险记录,从而导致续保保费增加。另外,车子送到非4S店维修,在零配件与服务上出现的各种问题,车主也被蒙在鼓里。

那么,车主该如何辨别真假电销呢?可以留意以下细节:

1、坐席是否在销售前报出工号。

2、车主应该记录下坐席的工号,通话完后,可以回拨保险公司的服务热线进行坐席工号查询。

3、正规的电话销售在销售成功后会有正规的质检话术。

4、看联系的电话号码是否为本地电话,如果为本地电话或手机,可能是保险代理公司,也可能是其它存在风险的骗保电话,正规的电话车险的号码是统一的,比如平安呼出显示的电话号码统一为“02195512”。

对于车主来说,最冤枉的莫过于花了钱,爱车却得不到应有的保障。要想理赔时省心,只有投保前先做好功课,才不会被“忽悠”。

发表评论

网友评论

查看所有评论>>